- · 《东岳论丛》编辑部征稿[10/30]

- · 《东岳论丛》杂志社刊物[10/30]

- · 《东岳论丛》期刊栏目设[10/30]

- · 《东岳论丛》数据库收录[10/30]

- · 《东岳论丛》投稿方式[10/30]

- · 东岳论丛版面费是多少[10/30]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

PVDF紧缺或至明年底,东岳集团(00189)进入新能(2)

作者:网站采编关键词:

摘要:成本端价格的上涨,也增强了企业抗跌的心态。可以看出,PVDF价格至少要到明年下半年才会保持高位,相关企业也将充分受益。 产品价格持续上涨,东岳

成本端价格的上涨,也增强了企业抗跌的心态。可以看出,PVDF价格至少要到明年下半年才会保持高位,相关企业也将充分受益。

产品价格持续上涨,东岳集团业绩有望大幅提升

东岳集团是我国唯一一家也布局氟硅产业的龙头企业。东岳集团主要从事新型环保制冷剂、含氟高分子材料、有机硅材料、氯碱离子膜、氢燃料质子交换膜和基础化学品的研发、生产和销售。一家布局硅化工行业的企业。

东岳集团目前拥有3万吨/??年R142b产能和1万吨PVDF产能,其中3000吨电池级PVDF。根据年报,公司可从自产R142b生产VDF,再合成PVDF;同时,公司还销售这三种产品。

纵观高端氟树脂业务,公司是国内规模优势最大、产品线最丰富的厂家。该技术在PTFE、PVDF、FKM、FEP以及上游原材料R142b、R22等方面处于领先地位,实现完全自给,充分受益于本轮含氟聚合物景气市场。公司目前有5000吨FEP、20000吨PTFE、2000吨PFA在建。未来,含氟聚合物将继续有非常大的投资和数量增长。

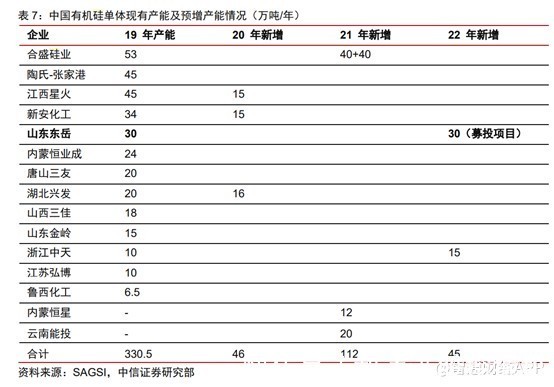

除高端氟树脂业务外,有机硅行业也是公司主要收入来源之一。公司的有机硅业务主要来自于Sun旗下的东岳硅材料(.SZ)。公司目前拥有30万吨有机硅单体的生产能力。东岳硅材将于2020年3月在创业板上市,募集投资项目为30万吨有机硅单体。而20万吨有机硅深加工产品,该募资项目预计2021年底完成并进入试运行状态。产能将于2022年初释放,届时东岳硅材的有机硅单体产能将达到60万吨。

值得一提的是,6月16日,该公司公司发布盈利预警,预计截至2021年5月31日止五个月,公司净利润同比增长50%以上。对于化工企业,尤其是可以自给的原材料,提价是可以盈利的。在涨价周期中,化工企业通常会提高业绩。 PVDF 自去年 11 月以来大幅增加。 7月PVDF大幅上涨。今年,东岳集团的收入势必超出预期。但随着PVDF产能的不断投产,东岳集团2022年下半年业绩或将出现下滑。

文章来源:《东岳论丛》 网址: http://www.dylczzs.cn/zonghexinwen/2021/0726/514.html