- · 《东岳论丛》编辑部征稿[10/30]

- · 《东岳论丛》杂志社刊物[10/30]

- · 《东岳论丛》期刊栏目设[10/30]

- · 《东岳论丛》数据库收录[10/30]

- · 《东岳论丛》投稿方式[10/30]

- · 东岳论丛版面费是多少[10/30]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

东岳集团(00189):锂电+光伏下游需求爆发 氟硅

作者:网站采编关键词:

摘要:分产品来看,公司含氟高分子材料实现营收48.25亿元,同比增长51%,占集团总对外销售的30.45%;实现盈利14.50亿元,同比增长232.17%。含氟高分子材料是该公司贡献营收及毛利润最大的分

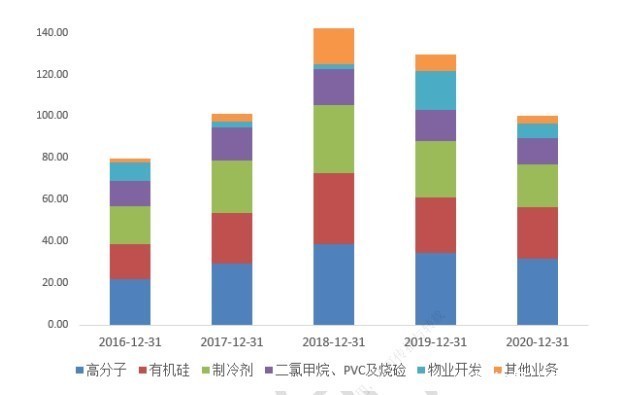

分产品来看,公司含氟高分子材料实现营收48.25亿元,同比增长51%,占集团总对外销售的30.45%;实现盈利14.50亿元,同比增长232.17%。含氟高分子材料是该公司贡献营收及毛利润最大的分部。有机硅实现营收41.84亿元,同比增长70.52%,占总营收比例为26.4%;实现利润12.68亿元,同比增长350.41%。制冷剂、PVC、开发物业分别实现营收33.37亿元、15.38亿元及14.54亿元,占集团总营收的21.1%、12.2%、9.2%。

总之,得益于氟硅业务处于高景气,提振东岳集团业绩,后续产能扩亦将进一步保障公司增长确定性。

由于PVDF的市场前景明朗,而且东岳集团已完成一体化布局,壁垒较高,所以其业绩被机构看好。2022年-2023年,wind 机构一致预期营业收入分别为171.98 亿元、194.23 亿元,预期同比增长 16.31%、12.94%;预期净利润分别为23.50 亿元、27.42 亿元,预期同比增长17.67%、16.69%。

锂电下游需求爆发 PVDF供不应求

东岳集团表示,新扩增的产能不仅将用于生产涂料级PVDF、水处理膜级PVDF、太阳能背板膜级PVDF ,其更多的侧重点将在于新型动力电池级PVDF。伴随产能持续落地,公司业务体量及盈利能力都将获得显著提升。

有机硅是一种化工原料,目前建筑、电子电器、纺织等是有机硅材料的主要应用领域,其中,建筑领域是目前有机硅应用最主要的终端场景,占比约30%。除传统行业对有机硅材料的需求将持续增长外,光伏、新能源等节能环保产业,超高压和特高压电网建设、智能穿戴材料、3D打印及5G等新兴产业的发展均为有机硅提供了新的需求增长点。但光伏、新能源等节能环保产业对有机硅材料的市场需求仍保持中高速增长。

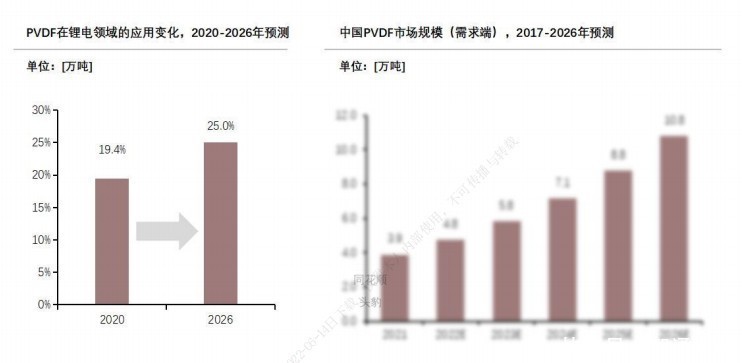

事实上,2020年,国内锂电级PVDF用量0.96万吨,单吨价格 11 万元左右,测算下来市场规模仅10 亿元人民币。然而,就在PVDF这一不起眼的细分领域,缺货、涨价仍在上演。缺货的原因在于上游原材料R142b的配额额、限产等,导致PVDF实际出现供不应求的现象。

东岳集团拥有从初级原料到终端产品最完整的一体化产业链布局,因此该公司除了生产PVDF之外,还拥有生产PVDF的原材料R142b。根据智通财经APP了解,R142b是该公司制冷剂分部的产品。

东岳集团(00189)的基本面逐步向好几乎已成为明牌。

近期,有机硅概念股持续逆势走强,自4月底部以来,累计上涨逾58%。6月14日,东岳集团分拆A股上市的东岳硅材(.SZ)涨幅最高达15.5%。

首先,由于新能源高景气,公司的核心产品PVDF供不应求,价格大幅上行。与此同时,有机硅板块受益于下游光伏装机需求强力拉动,叠加上游硅料价格支撑,硅片赛道保持高景气度,双重利好驱动东岳集团显身手。资本市场上,东岳集团连续三个交易日最高涨幅达10.7%。

PVDF全称为聚偏氟乙烯,是指一种高强度、耐腐蚀的半结晶聚合物,且具有良好的化学稳定性、耐热性和机械性,被广泛应用于电池粘合剂和隔膜涂覆技术。

光伏装机需求+硅料价格上扬 有机硅赛道延续高景气

动力电池市场机遇巨大,PVDF随之水涨船高,且考虑到PVDF需约2年建设周期,短期内PVDF产品仍将维持供应紧张的格局,锂电级PVDF价格高位维稳。在这种情况下,谁有产能谁就掌握筹码。

东岳集团的扩产在意料之中,年报显示,受市场关注度较高的新增1万吨╱年PVDF项目已在年底获得全部批核手续,并已开始进行建设。2025年该公司的PVDF总产能将达到5.5万吨╱年,其原材料R142b总产能将达到10万吨╱年,目前该规划中的剩余产能手续正在筹备中。

有机硅处于行业高景气,东岳集团在持续扩产中,数据显示,该公司的有机硅30万吨╱年有机硅单体及20万吨╱年有机硅下游深加工项目已于2021年底开始试生产,投产后东岳有机硅产能将扩增一倍以上。其余原材料、能源、节能环保等配套项目也将尽快建成投产。后续产能持续落地,东岳集团的业务体量或将进一步扩大。

氟硅业务爆发 业绩大增

东岳集团成立于1987年,从氟化工原料起步,后逐步延长氟化工产业链,布局硅材料、含氟高分子材料(PVDF、PTFE等)的生产。作为中国氟硅材料龙头企业,拥有从初级原料到终端产品最完整的一体化产业链布局。

PVDF下游应用领域包含涂料、注塑、锂电用途、水处理膜以及太阳能背板膜。2020年锂电用途以19.4%的比例位居PVDF下游应用的第三位。随着新能源行业的发展,PVDF在锂电用途的比例将大幅提升,可用于锂电池正极粘结剂和隔膜涂覆层,占锂电池成本仅有1%-2%。东岳集团PVDF产品收入增长近180%,成为业绩重要的增长点,正式由于国内锂电池行业的兴起,PVDF需求大涨,从而该产品价格也增长明显。

文章来源:《东岳论丛》 网址: http://www.dylczzs.cn/zonghexinwen/2022/0615/690.html